220004, г. Минск, ул. Захарова 59, офис 307

220004, г. Минск, ул. Захарова 59, офис 307

НПД — налог, являющийся результатом совершенствования системы налогообложения, официально вступил в силу с 01.01.2023 года. Вступившие в силу нормативные акты не означают введение дополнительных фискальных сборов. Данная инициатива упрощает процедуры уплаты налоговых начислений для физических лиц. Предусматривая уплату обязательных выплат, согласно действующего законодательства РБ, налог на профессиональный доход физических лиц позволяет обобщить следующие виды налоговых сборов:

- Уплата подоходного налога физическими лицами;

- Уплату единого налога в рамках индивидуальной предпринимательской деятельности;

- Обязательные отчисления за организацию и осуществление различных форм ремесленного производства;

- Данный налоговый сбор включает в себя и обязательные отчисления страховых взносов в ФСЗН.

В это плане переход на НПД имеет существенные преимущества. Все вышеуказанные сборы являются фиксированными. Их выплата должна осуществляться независимо от фактически полученных доходов. В принятых нормативных актах по обеспечению более благоприятных режимов взаимодействия физических лиц и налоговых структур, предусмотрена уплата налоговых отчислений исключительно с суммы фактических доходов. Отмечается и еще одно существенное преимущество. Для лиц получающих пенсию и перешедших на новую систему налогообложения, при условии оказания услуг или производстве работ, включенных в перечень видов деятельности подлежащих налогообложению, предусмотрены льготы. Для налогоплательщика это означает более справедливую схему финансовых отчислений. Налоговым органам данное нововведение позволяет упростить структурные схемы формирования страховых сборов.

Кто имеет право на переход на налог на профессиональный доход

Само определение, «налог на профессиональный доход физических лиц», дает практически полное разъяснение. Это касается не только условий перехода на новую систему налогообложения. В нормативных актах приводится расширенный список видов деятельности физических лиц и определяются условия осуществления данных видов деятельности, при которых возникает необходимость уплаты налоговых отчислений. Виды деятельности НПД согласованы с Советом Министров РБ (постановление №851). С ним может ознакомиться каждый желающий.

Основными условиями, определяющими данный выбор, являются следующие факторы:

- Физические лица оказывают профессиональные услуги самостоятельно, без организации и регистрации юридического статуса (индивидуальный предприниматель или другой вид юридического лица).

- Оказание услуг не должно осуществляться с привлечением наемных сотрудников. Физлицо не должно быть связано в рамках своей профессиональной деятельности с нанимателем (выступать в качестве наемного сотрудника или являться структурной единицей в рамках производственной деятельности).

Под данные условия подпадает и профессиональная деятельность, непосредственно связанная с использованием интернета. Но здесь существуют четкие рамки определения профессиональной деятельности, которая подпадает под условия необходимости уплаты налогов. Получение заказов и отправка результатов работы должна быть выполнена непосредственно через интернет. В качестве примера можно привести услуги фриланса.

Переход на НПД

Установленным регламентом действующего законодательства, переход осуществляется исключительно в добровольном порядке. Все максимально просто: достаточно скачать приложение «Налог на профессиональный доход» и через установленное приложение уведомить налоговые органы о желании использовать данный вид налогообложения. Скачать приложение «профдоход» на андроид и iOS Вы можете на официальных сайтах Google Play Market и App Store.

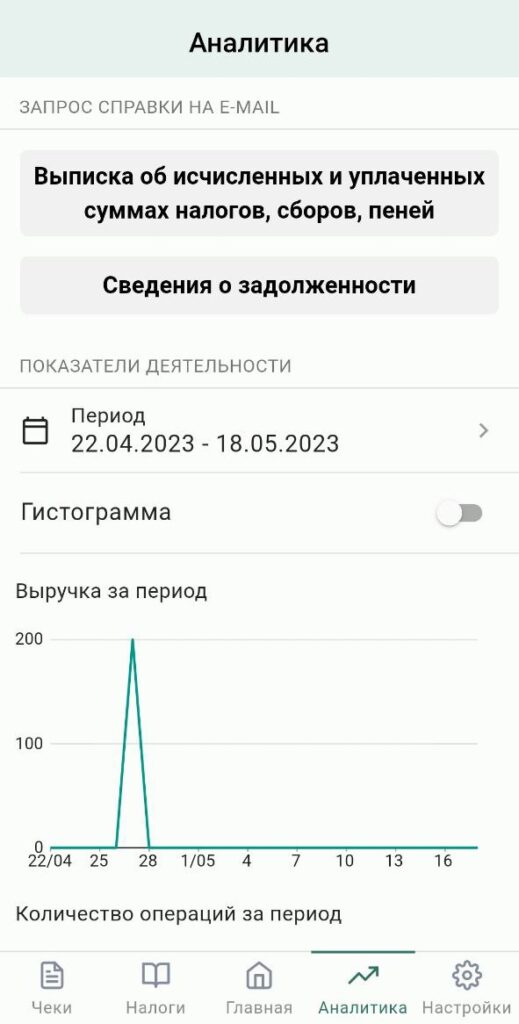

Все остальные действия берут на себя непосредственно налоговые структуры. Цифровая платформа является единственным, обязательным связующим звеном между налогоплательщиком и сотрудниками налоговых органов. Данная платформа в автоматическом режиме передает информацию о полученных доходах в соответствующие структуры. Эти данные и будут выступать основой для расчета процентной ставки и конечной величины уплачиваемых налоговых сборов.

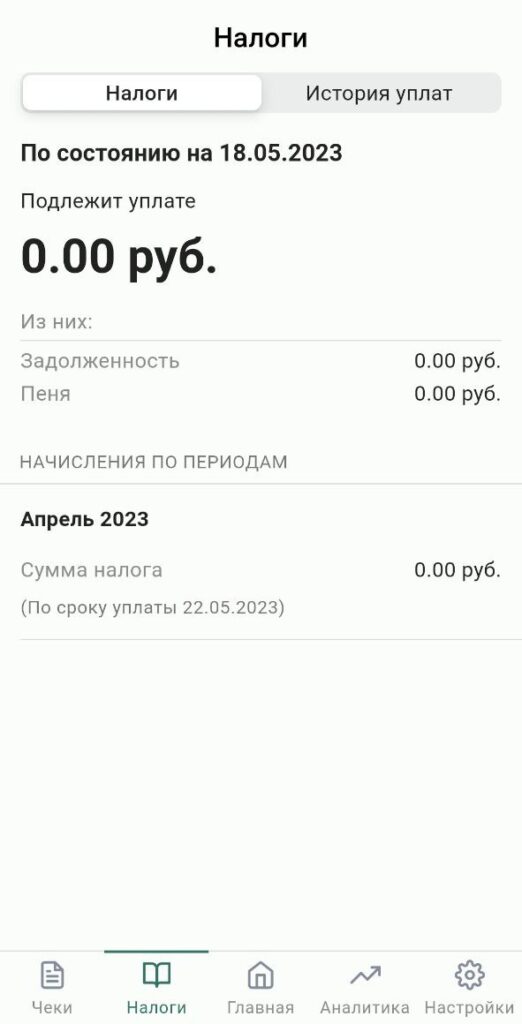

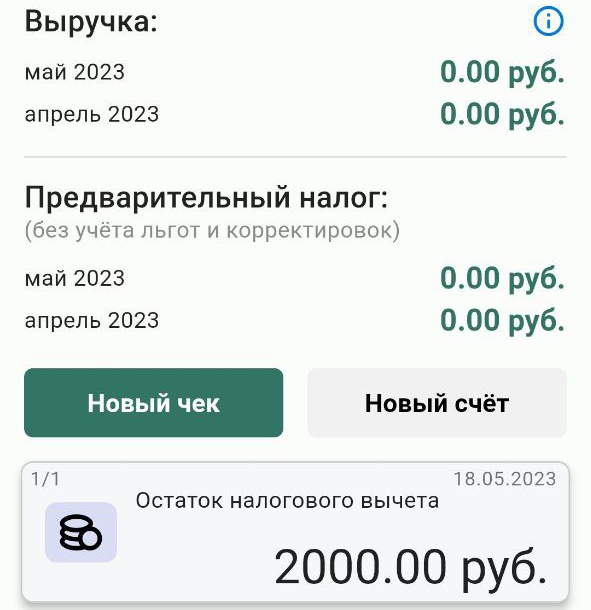

Особо следует отметить, что первые 2000 рублей, заработанные после перехода на данный режим уплаты налогов, не учитываются при расчете суммы выплаты. Также стоит выделить тот факт, что основная процентная ставка принята в размере 10% от ежемесячной выручки, не превышающей размер 60000 рублей.

При превышении данной суммы выручки, ставка налога рассчитывается раздельно. Берется 10% с суммы в 60000 и 20% с остатка, который превышает данную сумму. Подобная схема расчета наиболее удобна для тех предпринимателей (физических лиц), которые не имеют стабильные источники заработка и оказывающие профессиональные услуги по мере своих возможностей и складывающихся обстоятельств.